Бесспорное взыскание налогов

Получите доступ по Акции к демонстрационной версии ilex на 7 дней

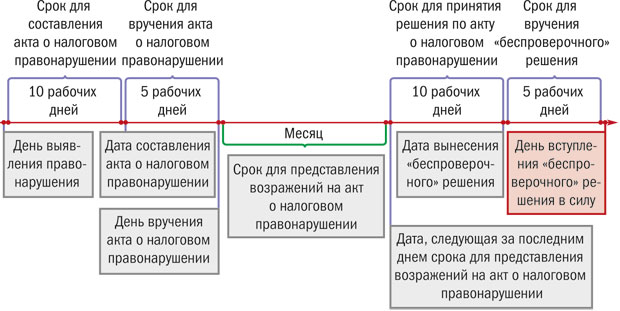

Одним из самых значимых действий при проведении налогового контроля, наряду с выявлением недоимок по налогам и страховым взносам, является последующее взыскание с налогоплательщика налоговым органом соответствующей задолженности по недоимкам, пеням и штрафам. Действующее налоговое законодательство предусматривает, что взыскание указанных выше доначислений может производиться двумя путями: в виде бесспорного взыскания доначисленных сумм и путем обращения налогового органа в суд с соответствующим заявлением. Процедура взыскания задолженности по налогам, страховым взносам, пеням и штрафам, начинается с направления налогоплательщику требования об уплате налога.

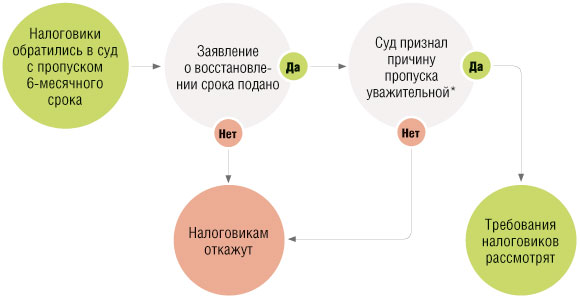

В случае пропуска налоговым органом установленного срока на бесспорное взыскание налога сбора, пеней, штрафов , у него есть возможность взыскать с налогоплательщика причитающиеся к уплате суммы через суд. При этом срок на обращение в суд с соответствующим заявлением также ограничен п. Пропущенный по уважительной причине срок может быть восстановлен судом. Для этого налоговый орган должен обратиться в суд с соответствующим ходатайством ст. В случае пропуска установленного срока и отсутствия такого ходатайства, либо в случае отказа в удовлетворении ходатайства суд отказывает налоговому органу в удовлетворении требований о взыскании налога п. Отказ в восстановлении срока на подачу заявления в суд является самостоятельным основанием для отказа в удовлетворении требований о взыскании недоимки см.

Многие налоговые споры посвящены обжалованию действий и решений налоговых органов, направленных на взыскание задолженности по налогам, сборам, пеням. При этом обоснованность начисления налога под сомнение не ставится, а доводы заявителя ограничиваются лишь вопросами соблюдения процедуры бесспорного взыскания. Значительная часть подобных судебных процессов заканчивается победой налогоплательщика. Рассмотрим последствия такой судебной практики. Судами исследуется своевременность направления требований об уплате налога, соблюдение сроков на принятие решений о взыскании налога за счет денежных средств налогоплательщика и направления инкассовых поручений на счета налогоплательщика в банках, а также принятия решений о взыскании налога за счет иного имущества налогоплательщика. Не подлежащими исполнению суды признают инкассовые поручения на списание денежных средств со счетов налогоплательщика, недействительными решения о взыскании налога за счет денежных средств налогоплательщика в банках ст.